โปะหนี้บ้าน มาคำนวณค่าใช้จ่ายให้ลงตัวตามฉบับของพนักงานเงินเดือนกันเถอะ

โปะหนี้บ้าน การไม่มีหนี้สินเป็นลาภอันดีเลิศ” แต่ว่าสำหรับสภาวะตอนนี้คำพูดนี้ยังจริงอยู่ไหมหรือควรจะกล่าวใหม่ว่า “การมีเงินสดในมือเป็นลาภอันเลิศ” โดยยิ่งไปกว่านั้นผู้ที่มีหนี้สินบ้านอยู่ แล้วก็เป็นผู้ที่เพียงพอมีเงินอยู่แล้ว ควรที่จะต้องโปะหนี้สินดีไหม

ถ้าเกิดเหตุการณ์ธรรมดาคนทั่วๆไปคงจะไม่ลังเลที่จะโปะบ้าน แม้กระนั้นตอนวิกฤติวัววิด 19 มีข่าวสารเลิกว่าจ้างกันมากมาย ทำให้อดคิดมิได้ว่า หากพวกเราดำเนินการจู่ๆวันนี้ แล้ววันพรุ่งกำเนิดโดนให้ออกจากงาน อาจกระทบกับรายได้ที่เข้ามาในทุกๆเดือน

พนักงานประจำใครกันแน่ก็ตามที่เลือกซื้อบ้าน คอนโด หรือทาวน์โฮม แน่ๆว่าไม่ได้อยากต้องการติดหนี้ติดสินกับแบงค์นาน ต้องการจะปิดหนี้สินให้เร็ว แม้กระนั้นภาวะทางด้านการเงินก็มิได้อำนวยในสมัยเศรษฐกิจอัตคัดแบบนี้ เพราะฉะนั้นทางที่ดีนอกจากควรต้องออม ไม่สร้างหนี้สินเพิ่ม รวมทั้งหาเงินพิเศษแล้ว ยังควรต้องทราบแนวทางผ่อนบ้าน โปะบ้าน ในแบบอย่างที่ช่วยทำให้พนักงานประจำปิดหนี้สินบ้านได้อย่างเร็วด้วย บ้านดิน

สำหรับผู้ที่ทำธุรกิจหรืองานประจำที่พอเพียงมีเงินคงเหลือแต่ว่าไม่แน่ใจว่าจะโปะหนี้สินในขณะนี้ดีไหม แง่บวกสำหรับในการโปะบ้านอาจไม่ใช่แค่ลดดอกจ่ายเพียงอย่างเดียว จะต้องไตร่ตรองเรื่องอื่นๆด้วย ทาง K-Expert ก็เลยต้องการมาช่วยตกลงใจว่าพวกเราควรจะโปะบ้านดีไหมกับ “4 เหตุก่อนไปโปะหนี้สินบ้าน” รีวิว บ้านแฝด

1. โปะหนี้บ้าน คุ้มไหมในทางลงทุน

ลงทุนแล้วผลตอบแทนมากยิ่งกว่าดอกจ่ายใช่ไหม ถ้าเกิดโปะแล้วคุ้มไหม ถ้ามีการลงทุนในธุรกิจ หุ้นหรือกองทุนรวมที่ได้ผลทดแทนดีในตอนก่อนหน้าที่ผ่านมา ทดลองเปรียบมองผลตอบแทนจากการลงทุนกับดอกจ่าย คิดกล้วยๆว่าถ้าเกิดพวกเราลงทุนแล้วสำเร็จทดแทนน้อยกว่าดอกจ่ายก็ไม่สมควรเอาไปลงทุน เอาไปโปะหนี้สินดียิ่งกว่า

แต่ว่าอย่าลืมว่าการลงทุนที่ได้ผลทดแทนสูงๆก็มีการเสี่ยงหรือได้โอกาสขาดทุนได้ แต่ว่าการโปะหนี้สินบ้านได้ลดเงินต้นแน่ๆ ส่วนผู้ที่มิได้ลงทุน บางทีอาจทดลองเปรียบดอกจ่าย กับ ดอกเงินออม (ออมทรัพย์, ประจำ, สหกรณ์) ที่พวกเราฝากอยู่ ถ้าดอกเงินออมของพวกเราน้อยกว่าดอกจ่าย ก็ควรจะเอาไปโปะหนี้สินด้วยเหมือนกัน

2. เงินทุนสำรองมีพอเพียงหรือยัง

ลองนึกดูมองครับผมว่าแม้มีเหตุการณ์เร่งด่วนที่ปรารถนาใช้เงินเป็นต้นว่า คนที่อาศัยอยู่ในครอบครัวป่วยจำเป็นต้องรักษาตัวที่โรงหมอ รถยนต์เสีย เกิดอุบัติเหตุปฏิบัติงานมิได้ทำให้พวกเราขาดรายได้ หรือจะต้องซ่อมบำรุงบ้าน ถ้าหากพวกเราโปะหนี้สินบ้านไปหมดโดยขาดเงินสำรองไว้เลย แล้วจำเป็นต้องเที่ยวไปยืมบุคคลอื่น พวกเราบางทีอาจตกที่นั่งลำบากได้

แบบอย่าง: นายเอ กู้หนี้ยืมสินซื้อบ้านโครงงานสิริเพลส ประชาชนอุทิศ 90 กับแบงค์แห่งหนึ่งเป็นจำนวนเงิน 2 ล้านบาท แล้วก็จำต้องทำผ่อนต่องวด 14,000 บาท โดยงวดต่อไปนายเออยากได้โปะบ้านแบบลดต้นลดดอก

โดยเลือกโปะบ้านเพิ่มเติมอีก 16,000 บาท ทำให้งวดนี้จึงควรจ่ายทั้งปวง 30,000 บาท ภายหลังวันที่ตัดยอดไปแล้ว 5 วัน ซึ่งแบงค์ได้ทำคิดดอกเบี้ยทุกๆวัน ตกวันละโดยประมาณ 300 บาท ด้วยเหตุดังกล่าวเงินปริมาณ 30,000 บาท จะถูกหักเงินต้น 28,500 บาท แล้วก็ดอก 1,500 บาท

ด้วยเหตุผลดังกล่าว ควรจะโปะบ้านเมื่อมีเงินสำรองอย่างต่ำ 6 เท่าของค่าใช้สอยทุกเดือน เผื่อเกิดเหตุรีบด่วนพวกเราจะได้มีเงินสำรองไว้ใช้ได้ ดังนี้ สำหรับผู้ที่ยังมิได้เริ่มกันเงินทุนสำรองรีบด่วนไว้ พวกเราสามารถเริ่มแยกเก็บออมจากรายได้ขั้นต่ำ10% เสมอๆทุกๆเดือน เพื่อทำให้ไม่ทราบสึกว่าจะกระทบกับชีวิตประจำวันมากจนเกินความจำเป็นและก็ยังสามารถสร้างระเบียบสำหรับในการออมเงินได้อีกด้วย

3. โปะแล้วหนี้สินที่เหลือผ่อนไหวไหม

ภาระหน้าที่หนี้สินที่มีทั้งหมดทั้งปวงต่อเดือน ผ่อนไหวสบายๆใช่ไหม หรือ ยังไม่มั่นใจ มีตึงๆมืออยู่บ้าง ถ้าเกิดขอโปะไปก่อนเร่งด่วนค่อยว่ากัน ก็ไม่สมควรเสี่ยงโปะ เนื่องจากถ้าเกิดเงินตึงมือใช้จ่ายไม่คล่องแคล่วอยู่แล้ว จังหวะที่โปะไปแล้วจะตกที่นั่งลำบากมีสูงก็ไม่สมควรทำ นอกจากดวงดีถูกสลากกินแบ่งหรือได้รับเงินจากการทำงานก็ควรที่จะนำไปโปะหนี้สิน

ดังนี้ ค่าใช้จ่ายผ่อนหนี้รวมทั้งโปะหนี้สินบ้านในแต่ละเดือนไม่สมควรเกิน 40% ของรายได้ อย่างเช่น ถ้ามีรายได้ต่อเดือน 50,000 บาท ก็ไม่สมควรผ่อนหนี้เกินกว่า 20,000 บาท เนื่องจากว่าที่เหลือจำเป็นต้องเผื่อเป็นค่าใช้สอยในชีวิตประจำวันและก็เงินออมเพื่ออนาคตด้วยนะครับ

4. งานที่ทำยังมั่งอาจจะหรือไม่

ข้อในที่สุดที่มีความหมายเยอะที่สุด คือเรื่องของความยั่งยืนและมั่นคงของอาชีพงานการ ทดลองประเมินเหตุการณ์เดี๋ยวนี้เป็นไงบ้าง ผู้ที่รับจ้างดำเนินงานประจำ ประเมินได้จากบริษัทที่ทำยังมีผลกำไรอยู่ รวมทั้งให้เงินเดือนตรงวันอยู่ใช่ไหม

หรือเริ่มมีจ่ายค่าจ้างช้าบ้าง มีลุ้นเลิกว่าจ้างอยู่แบบเดียวกัน สำหรับเจ้าของกิจการ ประเมินได้จากรายได้ที่เข้ามายังบ่อยดีอยู่ไหมหรือรายได้เริ่มที่จะลดน้อยลง ถ้าหากยังไม่มั่นใจในเหตุการณ์ในเวลานี้ หรือยังไม่ต้องการเสี่ยง ก็ยังไม่ต้องรีบโปะขอรับ

แนวทางท้ายที่สุดเรียกว่าเป็นแนวทางที่สำคัญอย่างยิ่งสำหรับพนักงานประจำ ที่จะทำให้สามารถปิดหนี้สินบ้านได้เร็วขึ้นด้วยการไม่ก่อหนี้สินเพิ่ม เพราะว่าหากว่าติดหนี้ติดสินทั้งยังบัตรเครดิต รถยนต์ หรือสินเชื่อส่วนตัวต่างๆแน่ๆว่าการจะผ่อนบ้านให้หมดเร็วอาจจะเกิดเรื่องยาก โดยเหตุนั้นทางที่ดีเยี่ยมที่สุด

ย้ำการไม่สร้างหนี้สินเพิ่ม รวมทั้งกลายเป็นการผลิตอาชีพเสริม หารายได้จากรายได้เสริม หรือจากการเก็บออมก็สามารถเอามาโปะบ้าน พร้อมกระทำตาม 3 แนวทางข้างต้น ก็จะสามารถทำให้พนักงานประจำที่ซื้อบ้าน คอนโด หรือทาวน์โฮมอยู่ในตอนนี้ ปิดหนี้สินได้อย่างเร็ว แถมยังมีประวัติด้านการเงินที่ขาวสะอาด สบายต่อการยื่นขอสินเชื่อต่างๆกับทางแบงค์ในอนาคตอีกด้วย

ดังนี้ ก่อนโปะหนี้สิน ต้องการที่จะให้ทดลองไตร่ตรองมองสาเหตุอีกทั้ง 4 นี้มองอย่างถี่ถ้วน แล้วตกลงใจด้วยตัวท่านเอง แต่ว่าหากตกลงใจได้แล้วว่าต้องการที่จะโปะหนี้สินบ้าน พวกเรามีแนวทางโปะบ้านดีๆมาชี้แนะกันนะครับ PHUKET VILLA

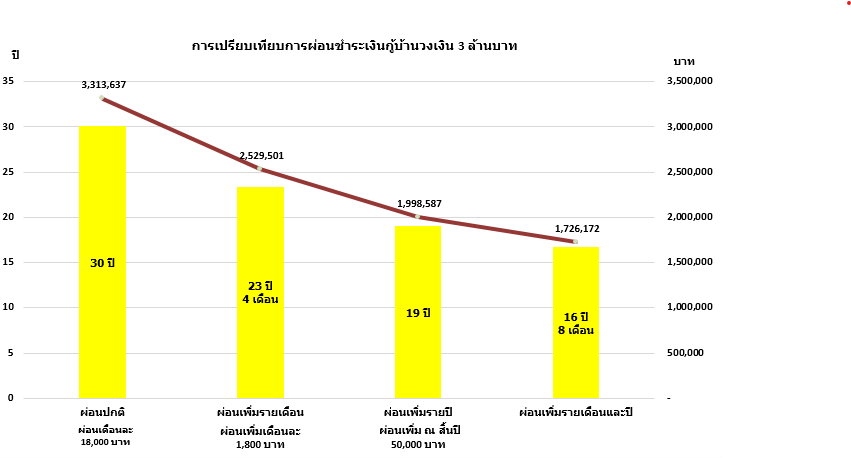

เพื่อเห็นภาพการคลายบ้านให้เสียดอกเบี้ยลดลง พวกเรามาดูแบบอย่างเปรียบกรรมวิธีการผ่อนบ้าน สมมุติวงเงินกู้ 3 ล้านบาท ผ่อนส่ง 30 ปี คิดดอกเบี้ยที่ 6% ต่อปี ผ่อนธรรมดาเดือนละ 18,000 บาท กรณีผ่อนธรรมดาจะเสียดอกเบี้ยรวมเป็นเงิน 3.31 ล้านบาท ถ้าหากต้องการที่จะให้เสียดอกเบี้ยลดน้อยลง บ้าน

พวกเรามาดู “3 เคล็ดวิธี ผ่อนบ้านยังไงให้เสียดอกเบี้ยลดน้อยลง” กันครับผม

- แนวทาง 1 ท้าจ่ายเพิ่มทุกเดือน ผ่อนเพิ่มทุกเดือน 10%เป็นจ่ายเพิ่มเติมอีกเดือนละ 18,000 บาท เป็น 19,800 บาท จะช่วยลดดอกจ่ายจาก 3.31 ล้านบาท เป็น 2.53 ล้านบาท ลดดอกจ่าย 0.78 ล้านบาท ช่วยลดช่วงเวลาผ่อนหนี้จาก 30 ปี เหลือ 23 ปี 4 เดือน

- เคล็ดลับ 2 โบนัสจัดเข้าไป ผ่อนเพิ่มปีละครั้งในปลายปี 50,000 บาท จะช่วยทำให้ดอกลดจาก 3.31 ล้านบาท เป็น 1.99 ล้านบาท ลดดอกจ่าย 1.32 ล้านบาท จะช่วยทำให้ลดช่วงเวลาผ่อนจาก 30 ปี เหลือ 19 ปี

- วิธี 3 รวมพลังโปะ ผ่อนเพิ่มทั้งยังทุกเดือน 10% แล้วก็ทุกปี 50,000 บาท จะช่วยลดดอกจาก 3.31 ล้านบาท เป็น 1.72 ล้าน บาท ลดดอกจ่าย 1.59 ล้านบาท ลดช่วงเวลาผ่อนส่งจาก 30 ปี เป็น 16 ปี 8 เดือน

การโปะหนี้สินโดยการจ่ายเพิ่มทุกๆเดือน โบนัสปลายปี หรือรวมพลังโปะ จะช่วยทำให้อดออมดอกจ่ายรวมทั้งปิดหนี้สินได้เร็วเพิ่มขึ้น แม้กระนั้นการชำระหนี้ให้มีคุณภาพเพิ่มมากขึ้น หากพวกเราเลือกเสียอัตราค่าดอกเบี้ยที่ต่ำ สันจมูกนั้นนอกเหนือจากการโปะบ้านแล้ว การรีไฟแนนซ์บ้านจะช่วยทำให้ปรับอัตราค่าดอกเบี้ยน้อยลง ทำให้ดอกที่จ่ายต่ำลง จะนำมาซึ่งการทำให้แต่ละงวดชำระเงินต้นได้มากขึ้น

การรีไฟแนนซ์มาที่แบงค์เกษตรกรไทย ก็เป็นอีกโอกาสสำหรับในการช่วยลดดอกจ่าย ถ้าเกิดพึงพอใจอย่าลืมมองข้อจำกัดของการรีไฟแนนซ์เสริมเติมขอรับ บ้านของพวกเรานอกเหนือจากที่จะให้ความสบายรวมทั้งความภาคภูมิใจแล้ว ถ้าเกิดพวกเรารู้จักการโปะบ้านอย่างมีคุณภาพ ทำให้พวกเราปิดหนี้สินเร็วขึ้น บ้านของพวกเราก็ช่วยทำให้พวกเรามีเงินเก็บออมเพิ่มมากขึ้นด้วยครับผม

*รู้เรื่องแนวทางผ่อนบ้านให้หมดเร็ว ฉบับปราศจากหนี้สินทันใจพนักงานประจำกันแต่ละแนวทางแล้ว เดี๋ยวนี้ผู้ใดกันที่จะกระทำการ Refinance หรือ Retention เรียกว่าเป็นจังหวะดี เพราะว่าแบงค์พร้อมใจกันลดอัตราค่าดอกเบี้ยที่อยู่ที่อาศัยให้ลดลง

อ่านต่อเพิ่มเติม: Pool Villas Pasak . sale villa . Phuket Villa. Pool Villa. พูลวิลล่าภูเก็ต. โครงการบ้านภูเก็ต. บ้านจัดสรร. พูลวิลล่าภูเก็ต ราคาถูก. ซื้อวิลล่าภูเก็ต